|

EN BREF

|

Dans un monde où la mobilité est essentielle, l’assurance automobile et l’assurance moto jouent un rôle crucial pour protéger les conducteurs et les tiers en cas d’incident. Il est impératif de comprendre les différentes garanties, les coûts associés et les obligations légales liées à ces assurances. Que vous soyez un conducteur chevronné ou un nouvel automobiliste, cet article vous éclairera sur les aspects fondamentaux de l’assurance auto et moto, afin de vous aider à prendre des décisions éclairées quant à votre protection et celle des autres sur la route.

L’assurance automobile et moto est un élément essentiel pour tout conducteur, car elle sert à protéger non seulement le véhicule, mais aussi les autres usagers de la route en cas d’accident. Dans cet article, nous allons explorer les avantages et les inconvénients liés à ces assurances, afin d’aider les futurs assurés à faire un choix éclairé.

Avantages

La première raison pour laquelle souscrire à une assurance automobile ou moto est indispensable réside dans la sécurisation financière qu’elle offre. En cas de sinistre, l’assuré peut bénéficier d’une indemnisation pour les dommages corporels ou matériels causés à autrui.

Ensuite, l’assurance permet de protéger son investissement. Les véhicules sont souvent coûteux, et en cas de vol ou de dommages, une bonne couverture peut éviter des pertes financières significatives.

Un autre avantage important est la flexibilité des contrats, qui permettent aux assurés de choisir parmi différentes garanties adaptées à leurs besoins spécifiques. Par exemple, il est possible d’ajouter des options comme la protection juridique, la garantie vol ou incendie.

L’augmentation de 3 % des tarifs d’assurance moto en 2024 : ce que vous devez savoir

EN BREF Augmentation des tarifs d’assurance moto de 3 % en 2024. Augmentation cumulée de 8 % depuis 2022. Les jeunes conducteurs (moins de 25 ans) paient presque le double des autres. Primes pour 50 cc et scooters relativement élevées…

Inconvénients

Malgré ses nombreux atouts, l’assurance automobile et moto présente également certains inconvénients. L’un des principaux problèmes est le coût des primes, qui peuvent varier en fonction de plusieurs facteurs, comme l’âge de l’assuré, le type de véhicule, ou encore l’expérience de conduite. Cela peut représenter un fardeau financier pour certains conducteurs, notamment les jeunes ou les conducteurs novices.

Il est également important de noter que les garanties ne couvrent pas toujours tous les sinistres. Par exemple, certaines polices d’assurance peuvent exclure des cas particuliers ou imposer des franchises élevées, ce qui peut engendrer des frais additionnels lors de l’indemnisation.

Enfin, l’ complexité des contrats peut dérouter les assurés, rendant difficile la compréhension des différentes garanties et conditions. Les personnes peu familières avec le secteur peuvent avoir du mal à choisir le contrat qui leur convient le mieux, d’où l’importance de bien s’informer.

Dans le monde des assurances, comprendre les aspects essentiels de l’assurance automobile et moto est crucial pour tout conducteur. Que ce soit pour obtenir une couverture adaptée à ses besoins ou pour naviguer efficacement dans les différentes offres disponibles, ce guide vous éclairera sur les obligations, les garanties, ainsi que sur les mécanismes de tarification et d’indemnisation.

Moto 35 kw : comprendre les limites de vitesse et leur impact

EN BREF Moto 35 kW accessible aux jeunes conducteurs. Limite de puissance à 35 kW (environ 47,5 chevaux). Impact sur la vitesse et la maniabilité. Réglementation française impose un rapport puissance/poids inférieur à 0,2 kW/kg. Adéquation entre permis A2 et…

Les fondamentaux de l’assurance auto et moto

La souscription à une assurance automobile ou moto est obligatoire pour tous les véhicules terrestres à moteur circulant sur la voie publique. Cela inclut non seulement les voitures et les motos, mais aussi les scooters, les quads et autres engins motorisés. Cette obligation se traduit par la nécessité de disposer d’une assurance de responsabilité civile, qui couvre les dommages matériels et corporels causés à autrui en cas d’accident.

Les différents types de garanties

Outre la garantie de responsabilité civile, il existe également des options de garanties facultatives. Ces dernières permettent de se protéger davantage contre des risques tels que le vol ou l’incendie. En fonction de votre budget et de vos besoins, vous pouvez choisir d’améliorer votre protection en souscrivant à des contrats plus complets.

Découvrez comment comparer gratuitement les devis d’assurance pour votre scooter en ligne !

EN BREF Comparez les devis d’assurance scooter en ligne Remplissez un formulaire simple et rapide Indiquez votre profil de motard, caractéristiques du scooter et budget Accédez à plusieurs devis en quelques minutes Souscrivez au contrat le plus adapté à vos…

La tarification des assurances

Le coût de votre assurance dépendra principalement de l’étendue des risques couverts. Pour une couverture de base (assurance au tiers), vous paierez moins qu’une assurance tous risques qui offre des garanties supplémentaires. Les assureurs évaluent également votre profil de conducteur, votre type de véhicule et votre historique pour déterminer votre prime d’assurance.

Il est important de comparer les offres de différentes compagnies pour optimiser vos choix et bénéficier des meilleures conditions possibles. Chaque assureur a ses propres critères d’évaluation et ses barèmes de tarification.

Comment envoyer un mail à amv assurance efficacement

EN BREF Rassembler les informations : numéro de client, type d’assurance, détails de la demande Se connecter à Mon Espace AMV : pour gérer vos contrats et documents Rédiger un email clair : sujet précis et explication concise Utiliser les…

Les mécanismes de remboursement : bonus-malus

Le système de bonus-malus est un dispositif de récompense et de pénalité selon la conduite de l’assuré. En cumulent des années sans sinistre responsable, vous bénéficierez d’une réduction sur votre prime, tandis que les conducteurs ayant des sinistres verront leur cotisation augmentée. Le coefficient de bonus-malus évolue chaque année et impacte directement le coût de votre assurance.

Le relevé d’information

Le relevé d’information est un document essentiel qui retrace votre historique d’assuré, incluant les sinistres et l’évolution de votre coefficient de réduction-majoration. Ce document est nécessaire si vous souhaitez changer d’assurance ou transférer votre bonus à un nouvel assureur.

Comprendre les variations des prix de l’assurance moto selon les régions

EN BREF Augmentation des primes d’assurance moto de 3 % en 2024 par rapport à 2023. Les nouveaux conducteurs de moins de 25 ans paient près du double des primes par rapport aux conducteurs plus expérimentés. Les coûts de réparation…

Les spécificités de la franchise

La franchise est une somme que l’assuré doit payer de sa poche lors d’un sinistre. Ce montant peut varier d’un contrat à l’autre et affecte le coût de votre prime. Choisir une franchise haute peut réduire le prix de votre assurance, mais il est important de considérer vos finances et votre capacité à faire face à ce coût en cas d’accident.

MMA moto : comment obtenir un devis adapté à vos besoins

EN BREF Processus simple pour obtenir un devis en ligne. Remplir un formulaire de demande pour personnaliser votre couverture. Comparer jusqu’à cinq formules d’assurance selon vos besoins. Garanties incluses : responsabilité civile, individuelle pilote, assistance 24/24. Documents requis : permis…

Les obligations liées aux déplacements en dehors des frontières

Lorsque vous utilisez votre véhicule pour voyager à l’étranger, il est aussi important de connaître les obligations relatives à votre assurance. Pour se déplacer dans l’Espace économique européen, la présentation de votre plaque d’immatriculation suffit en général. Toutefois, pour certains pays tels que l’Albanie ou la Turquie, une carte internationale d’assurance automobile (IMIC) est requise pour être en règle.

Pour rester informé sur votre situation d’assurance, vous pouvez consulter le Fichier des Véhicules Assurés pour vérifier que votre véhicule est correctement couvert.

L’assurance automobile et moto est un élément incontournable pour tout conducteur souhaitant circuler en toute sérénité. Elle permet de couvrir les dommages causés à autrui ainsi que ceux occasionnés à soi-même. Le système d’assurance est composé de garanties obligatoires, comme la responsabilité civile, et de garanties facultatives, qui offrent une protection supplémentaire selon les besoins du conducteur. Il est crucial de bien saisir ces concepts et de s’informer sur les différents tarifs, le système de bonus-malus et d’autres facteurs, afin de faire un choix éclairé.

Axa jeune conducteur : conseils et retours d’expérience sur le forum

EN BREF Axa : Assurance adaptée aux jeunes conducteurs Conseils pratiques pour réduire les primes Retours d’expérience des jeunes conducteurs sur les forums Options de couverture spécifiques pour améliorer la sécurité Importance de la prévention et des bonnes pratiques de…

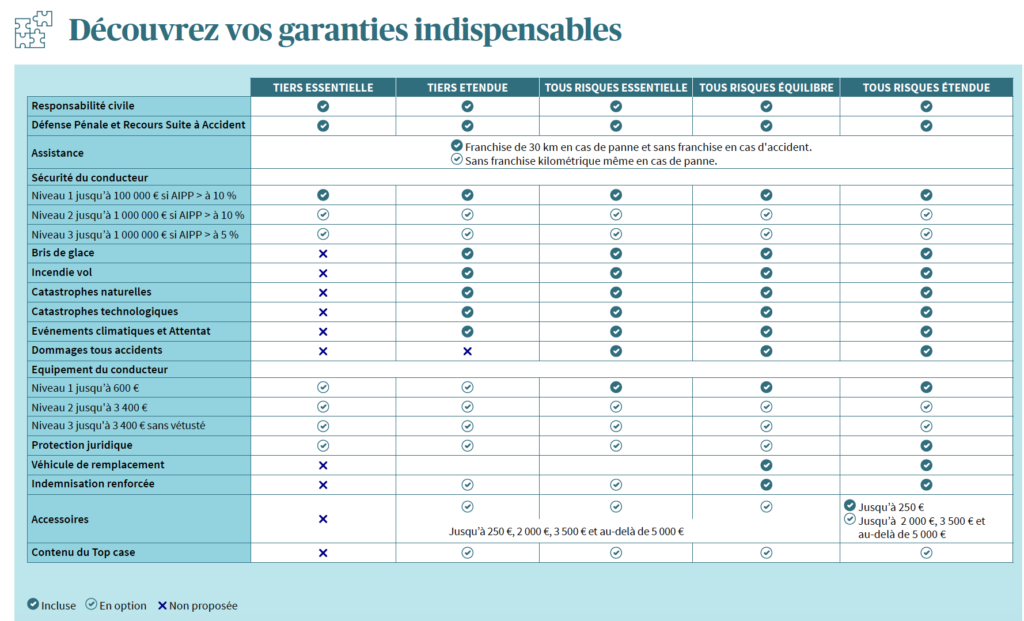

Les différentes garanties d’assurance

Il est important de bien comprendre les garanties d’assurance disponibles. La première garantie essentielle est la responsabilité civile, qui couvre les dommages que vous pourriez causer à autrui. Elle est obligatoire depuis 1958 pour tous les contrats d’assurance automobile. En plus de cette couverture, il existe des garanties facultatives, telles que la protection contre le vol ou l’incendie, qui permettent de se prémunir contre divers risques selon les besoins et les préférences de chaque conducteur.

L’importance de l’assurance scooter pour les livreurs professionnels

EN BREF Obligations légales liées à l’assurance scooter de livraison. Importance d’une assurance professionnelle pour usage commercial. Options de couverture adaptées aux livreurs. Exonération d’impôts sur les primes d’assurance et le carburant. Choix entre assurance flotte ou individuelle selon le…

La vignette d’assurance et sa disparition

La vignette d’assurance est un document qui sert de preuve d’assurance pour un véhicule. À partir du 1er avril 2024, elle sera supprimée. À la place, votre assureur vous fournira un Mémo Véhicule Assuré, qui contient toutes les informations pertinentes concernant votre assurance. Pour vous assurer que votre véhicule est bien assuré, vous pouvez consulter le Fichier des Véhicules Assurés.

Les tarifs de l’assurance auto-moto

Les tarifs de l’assurance automobile et moto varient considérablement en fonction des risques couverts. En général, une assurance au tiers sera moins coûteuse qu’une assurance tous risques. Les assureurs utilisent des statistiques pour évaluer les risques basés sur des critères personnels tels que le lieu de résidence et l’historique de conduite. Pour obtenir le meilleur tarif, il est conseillé de comparer les offres et de ne pas hésiter à négocier avec les compagnies d’assurance.

Le bonus-malus

Le système de bonus-malus est conçu pour récompenser les bons conducteurs et pénaliser ceux qui ont un comportement dangereux. Chaque année, un coefficient est recalculé en fonction des accidents dont vous êtes responsable. En accumulant les années sans sinistre, le coefficient diminue, réduisant ainsi votre prime d’assurance. En revanche, chaque sinistre responsable entraîne une augmentation de votre coefficient, ce qui peut considérablement augmenter vos cotisations.

La franchise à prendre en compte

Lors de la souscription d’un contrat d’assurance, il est crucial de comprendre la notion de franchise. Il s’agit de la somme qui reste à votre charge après un sinistre. Plus le montant de la franchise est élevé, plus votre prime d’assurance peut être basse. Cela dit, il est essentiel de bien évaluer votre capacité financière pour faire face à une éventuelle franchise lors d’un sinistre.

Le relevé d’information

Le relevé d’information est un document qui compile l’historique de votre assurance, incluant des informations sur le nombre et la nature des sinistres ainsi que votre coefficient de bonus-malus. Ce document est indispensable si vous souhaitez changer d’assureur tout en conservant votre niveau de bonus ou de malus. Il est recommandé de le vérifier attentivement afin de s’assurer de sa conformité avant toute démarche auprès d’une nouvelle compagnie d’assurance.

| Aspect | Détails |

| Obligation | Assurance de responsabilité civile obligatoire pour tous les véhicules terrestres à moteur. |

| Garantie de base | Couvre les dommages causés aux tiers en cas d’accident responsable. |

| Garantie facultative | Options pour couvrir le vol, l’incendie ou les dommages matériels. |

| Bonus-Malus | Récompense les bons conducteurs et pénalise les mauvais avec un système de coefficient. |

| Franchise | Montant restant à la charge de l’assuré en cas de sinistre. |

| Tarification | Varie selon le profil du conducteur et l’étendue des garanties choisies. |

| Relevé d’information | Document récapitulatif nécessaire en cas de changement d’assureur. |

Témoignages sur la compréhension de l’assurance automobile et moto

Avant de souscrire à une assurance automobile, j’avais beaucoup d’appréhensions concernant les différents types de garanties. Grâce à une comparaison minutieuse des offres et à des discussions avec des amis expérimentés, j’ai enfin compris l’importance de la responsabilité civile. Cette garantie, obligatoire pour tous les conducteurs, m’a permis de réaliser que je protège non seulement les autres, mais aussi mes intérêts en tant que conducteur.

Après avoir reçu mon relevé d’information de la part de mon précédente assurance, j’ai pris conscience de l’impact du bonus-malus sur ma cotisation. En 5 ans sans sinistre responsable, j’ai pu bénéficier d’un bonus appréciable qui a significativement réduit ma prime. C’est un véritable encouragement à conduire prudemment, et je comprends désormais comment ma conduite influence mes coûts d’assurance.

J’ai également été surpris d’apprendre que la franchise est un élément clé à prendre en compte lors de ma sélection d’assurance. En choisissant une franchise plus élevée, j’ai pu diminuer ma cotisation mensuelle. Cependant, il est crucial de bien évaluer sa situation financière pour ne pas être pris au dépourvu lors d’un sinistre. Ce sont des choix importants que j’avais délaissés auparavant, pensant uniquement à la prime.

Lors de mon dernier voyage à l’étranger, j’ai découvert la nécessité d’obtenir une carte internationale d’assurance automobile pour certains pays. Cela m’a permis de réaliser que l’assurance va au-delà des frontières et qu’il est vital de se renseigner avant de partir. Cette démarche montre l’importance d’être bien informé sur sa couverture d’assurance pour éviter d’éventuels désagréments à l’étranger.

Pour finir, je me sens maintenant beaucoup plus en confiance pour discuter avec ma compagnie d’assurance. J’ai compris que comprendre les termes et les conditions de mon contrat d’assurance est essentiel. Étant mieux informé sur les différentes options disponibles, je suis capable de poser des questions pertinentes et de négocier des termes qui correspondent réellement à mes besoins. Ce niveau de compréhension transforme la manière de gérer mon assurance automobile et me fait sentir comme un consommateur averti.

L’assurance automobile et moto est un domaine complexe mais essentiel pour tout conducteur. Elle ne se limite pas à une simple obligation légale ; elle offre également une protection financière contre divers types de dommages. Dans cet article, nous allons examiner les fondements de l’assurance auto/moto, les garanties disponibles, le système de bonus-malus, ainsi que les implications financières des franchises et des relevés d’information.

Les garanties d’assurance automobile et moto

Une assurance automobile ou moto se compose généralement de deux niveaux de couverture : une partie obligatoire et une partie facultative. La garantie de base, qui est la responsabilité civile, est exigée par la loi et couvre les dommages matériels et corporels causés aux tiers en cas d’accident. En d’autres termes, elle indemnise les victimes lorsque vous êtes responsable d’un sinistre.

Au-delà de cette garantie, il existe des options facultatives. Par exemple, une garantie tous risques offre une protection élargie, incluant les dommages causés à votre propre véhicule, qu’ils soient de votre faute ou non. D’autres options telles que les garanties contre le vol, l’incendie ou le bris de glace sont également disponibles. Il est important d’évaluer vos besoins personnels pour choisir les garanties adaptées à votre situation.

Le système de bonus-malus

Le bonus-malus, également connu sous le nom de clause de réduction-majoration, est un système qui permet d’ajuster le montant de votre prime d’assurance selon votre historique de conduite. Au départ, votre coefficient de départ est fixé à 1. Chaque année sans sinistre responsable, ce coefficient est réduit de 5 %, comprenant des réductions allant jusqu’à 50 % après treize ans sans accidents.

En revanche, en cas de sinistre responsable, votre coefficient augmente de 25 %. Ce mécanisme de bonus-malus est conçu pour inciter les conducteurs à adopter une conduite prudente, et il est crucial de suivre son évolution pour anticiper les coûts futurs de votre assurance.

Les franchises dans les contrats d’assurance

La franchise est un autre élément à considérer lors de la souscription d’une assurance. Il s’agit de la somme que vous devrez payer de votre poche lorsque vous faites une réclamation pour un sinistre. Les montants des franchises varient en fonction des compagnies d’assurance et des types de sinistres.

En général, plus la franchise est élevée, plus la prime d’assurance sera basse. Cela signifie que vous avez la possibilité de moduler vos primes selon votre volonté de prendre des risques. Il est donc essentiel de bien faire le calcul pour choisir le dispositif le plus avantageux.

Le relevé d’information : un outil indispensable

Le relevé d’information est un document essentiel qui retrace votre parcours d’assuré. Il contient des informations telles que le nombre d’accidents, la nature des sinistres, et votre coefficient de bonus-malus. Ce document est requis lorsque vous souhaitez changer d’assureur et vous permet de conserver votre niveau de bonus.

Demander un relevé d’information est une bonne pratique lorsque vous envisagez de changer d’assurance, car il vous fournit une image claire de votre historique en tant que conducteur et aide le nouvel assureur à évaluer votre profil de risque.

En résumé, comprendre l’assurance automobile et moto dépasse le simple cadre législatif. Il est important de s’informer sur les différentes garanties disponibles, le système de bonus-malus, les implications des franchises, ainsi que l’importance du relevé d’information. Se renseigner efficacement sur ces éléments permet de choisir l’assurance qui correspond le mieux à vos besoins et à votre style de conduite.

L’assurance automobile et moto est un sujet crucial pour tout conducteur souhaitant circuler en toute légalité et avec sérénité. Une des premières choses à retenir est l’importance de souscrire une assurance de responsabilité civile, qui est l’assurance minimale requise par la loi. Elle protège non seulement vous, mais aussi les tiers en cas d’accident, garantissant une indemnisation pour les dommages causés aux autres personnes et à leurs biens.

Au-delà de cette couverture obligatoire, il existe des garanties facultatives qui peuvent être ajoutées pour protéger le conducteur contre des situations diverses telles que le vol, l’incendie ou les dégâts matériels. Ces options varient considérablement en fonction de chaque assureur, et le choix dépend souvent du type de véhicule et des besoins personnels de l’assuré.

Un autre élément essentiel à prendre en compte est la tarification. Les primes d’assurance ne sont pas fixes et peuvent varier en principale fonction du profil de l’assuré, notamment le lieu de résidence, le type de véhicule, et le passé en tant que conducteur. Ainsi, il est judicieux de comparer les offres de plusieurs assureurs pour trouver le meilleur rapport qualité-prix adapté à votre situation.

Enfin, le système de bonus-malus constitue un aspect important à comprendre. Il récompense les bons conducteurs par des réductions de prime tandis que les conducteurs responsables d’accidents voient leur tarif augmenter. Cette dynamique incite à adopter une conduite prudente et réfléchie.

En somme, bien comprendre l’assurance automobile et moto permet non seulement de respecter la législation, mais aussi de se protéger efficacement face aux imprévus de la route.

FAQ : Comprendre l’assurance automobile et moto

Qu’est-ce que l’assurance automobile et moto ? L’assurance automobile et moto est un contrat qui couvre les dommages causés aux autres et à soi-même en cas d’accident. Elle contient une partie obligatoire, la responsabilité civile, et des garanties facultatives.

Quelle est la garantie obligatoire ? La garantie obligatoire est la responsabilité civile, qui couvre les dommages matériels et corporels causés à autrui lors d’un accident impliquant le conducteur.

Quels types de garanties sont disponibles ? En plus de la garantie responsabilité civile, il existe des garanties facultatives telles que le vol, l’incendie, et d’autres protections selon les besoins du conducteur.

Qu’est-ce que la vignette d’assurance ? La vignette d’assurance est un document attestant que le véhicule est assuré, mais elle disparaîtra au 1er avril 2024, remplacée par le Mémo Véhicule Assuré.

Comment vérifier si un véhicule est assuré ? Il est possible de vérifier l’assurance d’un véhicule en consultant le Fichier des Véhicules Assurés (FVA).

Quelle est la différence de prix entre les assurances ? Le prix d’une assurance dépend de l’étendue des risques couverts et du profil personnel de l’assuré, comme son lieu de résidence et son passé de conducteur.

Qu’est-ce que le bonus-malus ? Le bonus-malus est un système qui permet de récompenser les bons conducteurs par une réduction de leur prime d’assurance, tandis que les conducteurs à risques subissent une majoration.

Qu’est-ce qu’une franchise en assurance ? La franchise est une somme qui reste à la charge de l’assuré lors d’un sinistre. Elle peut varier selon les compagnie d’assurance et le type de sinistre.

Qu’est-ce qu’un relevé d’information ? Le relevé d’information est un document qui retrace l’historique de l’assuré, incluant les conducteurs désignés, les sinistres et le coefficient de bonus-malus.