|

EN BREF

|

Dans le monde de l’assurance automobile, il est crucial de bien comprendre les distinctions entre un conducteur occasionnel et un conducteur secondaire. Ces deux statuts, bien que semblant similaires au premier abord, comportent des implications légales et pratiques notables. Le conducteur occasionnel utilise le véhicule de manière sporadique sans être formellement inscrit dans le contrat d’assurance, tandis que le conducteur secondaire est désigné dans ce dernier et peut emprunter régulièrement le véhicule. Analyser ces différences permet non seulement de mieux appréhender les responsabilités et les protections offertes par l’assurance, mais aussi de choisir la meilleure option selon ses besoins.

Lorsque l’on utilise une voiture, il est crucial de comprendre les différentes catégories de conducteurs, notamment le conducteur occasionnel et le conducteur secondaire. Chacune de ces classifications a des implications importantes sur l’assurance automobile ainsi que sur les responsabilités en cas d’accident. Cet article vous aide à clarifier les distinctions entre ces deux statuts afin de faire un choix éclairé selon vos besoins.

Avantages

Conducteur secondaire

Le conducteur secondaire bénéficie de plusieurs avantages notables. Tout d’abord, il est inscrit dans le contrat d’assurance auto, ce qui lui permet d’accumuler un bonus-malus. Ainsi, en cas de bonne conduite, son assurance peut également bénéficier de réductions de prime. De plus, étant nommé dans le contrat, il est facilement identifié par l’assureur, ce qui facilite le traitement des sinistres et accroît la protection en cas d’accident.

Conducteur occasionnel

Pour le conducteur occasionnel, la grande force réside dans sa flexibilité. Ce conducteur peut utiliser le véhicule sans être désigné dans le contrat d’assurance. Cela signifie qu’il n’est pas nécessaire d’inclure son nom dans l’assurance, ce qui peut être pratique pour des emprunts ponctuels. Ce statut est particulièrement adapté pour ceux qui ne conduisent qu’occasionnellement, évitant ainsi des démarches administratives supplémentaires.

Comment contacter la mutuelle des motards par téléphone

EN BREF Service client en France : 05 48 20 48 20 (appel gratuit) Service client depuis l’étranger : +33 548 20 48 20 Assistance : 0800 75 75 75 (appel gratuit en France) Numéro pour résiliation : 0805 36…

Inconvénients

Toutefois, être un conducteur secondaire présente aussi des inconvénients. En effet, il est crucial de respecter les conditions de l’assurance, notamment les restrictions de kilométrage ou les types d’utilisation du véhicule. En cas d’accident, la responsabilité peut incomber au conducteur secondaire, ce qui peut impacter négativement son bonus. De plus, l’ajout d’un conducteur secondaire peut entraîner une hausse de la prime d’assurance.

Quant au conducteur occasionnel, le principal inconvénient réside dans le fait qu’il n’est pas couvert de la même manière que le conducteur secondaire. En cas de sinistre, le conducteur occasionnel n’est pas toujours assuré si son nom n’est pas mentionné dans le contrat. De plus, si quelqu’un provoque un accident alors qu’il n’est pas autorisé sur le contrat, cela peut entraîner des complications juridiques et financières pour le propriétaire du véhicule.

La distinction entre conducteur occasionnel et conducteur secondaire est essentielle pour toute personne envisageant de partager son véhicule ou de prêter son auto. Ces deux statuts ont des implications importantes tant sur le plan légal que sur le plan de l’assurance. Ce tutoriel vise à démystifier ces concepts afin que chaque conducteur puisse faire un choix éclairé en fonction de ses besoins.

Guide complet sur les motos adaptées au permis A2

EN BREF Motos accessibles avec le permis A2 Modèles recommandés : Yamaha MT-07, Honda CB500X, Kawasaki Versys-X 300 Tendances actuelles : trails et roadsters Avis sur les motos bridées à 47,5 ch Critères pour choisir la meilleure moto Liste des…

Définition des conducteurs

Le conducteur occasionnel

Un conducteur occasionnel est une personne qui utilise un véhicule de manière sporadique ou irrégulière. Contrairement à un conducteur régulier, il ne prend pas le volant chaque semaine ou chaque mois. Ce statut peut convenir à des amis ou des membres de la famille qui empruntent votre véhicule de temps en temps, mais il est important de noter qu’un conducteur occasionnel n’est pas toujours couvert par l’assurance du véhicule. En effet, si un incident survient, il faut vérifier si votre contrat d’assurance permet cette utilisation.

Le conducteur secondaire

À l’opposé, le conducteur secondaire est une personne qui est spécifiquement désignée dans le contrat d’assurance du véhicule. En étant inscrit dans le contrat, ce conducteur a le droit de conduire le véhicule de manière régulière. Cela signifie qu’il peut bénéficier de la garantie responsabilité civile et accumuler un bonus au même titre que le conducteur principal. Pour qu’un conducteur soit reconnu comme secondaire, il doit fournir des informations personnelles telles que son nom, sa date de naissance et ses antécédents de conduite.

Guide des meilleures motos d’occasion pour permis A2 à moins de 3000€

EN BREF Présentation des meilleures motos d’occasion pour permis A2. Toutes les options à moins de 3000€ pour les jeunes motards. Évaluation des motos selon : fiabilité, facilité d’utilisation, comportement dynamique. Exemples de modèles recommandés : Yamaha XJ6, Kawasaki Ninja…

Implications légales

La loi encadre différemment ces deux types de conducteurs. Par exemple, un conducteur secondaire a plus de protections légales en cas d’accident, contrairement à un conducteur occasionnel qui pourrait voir ses droits limités. En cas de sinistre, l’assureur va examiner le statut du conducteur au moment de l’accident, ce qui peut affecter les indemnisations. Il est donc crucial de bien comprendre qui est désigné comme conducteur principal, secondaire ou occasionnel afin d’éviter des problèmes éventuels en cas de sinistre.

Tout ce qu’il faut savoir sur l’assurance scooter 125

EN BREF Assurance scooter 125 : exigences légales et garanties essentielles. Permis requis pour conduire un scoter 125 sans formation. Assurance tous risques : la meilleure option pour une couverture complète. Importance de comparer les tarifs, garanties et franchises. Assurance…

Impact sur l’assurance automobile

Le choix entre ces deux statuts a également des implications directes sur l’assurance. Un conducteur secondaire peut bénéficier des avantages liés à la bonus-malus, tandis que le statut d’un conducteur occasionnel peut engendrer des désavantages financiers. En effet, si un conducteur occasionnel est impliqué dans un accident, cela pourrait perturber le bonus du conducteur principal, alors que le conducteur secondaire pourrait lui, éviter ce désavantage grâce à sa reconnaissance dans le contrat.

Tout savoir sur l’amv assurance : guide complet pour bien choisir

EN BREF AMV assurance : leader de l’assurance moto et 2 roues. Options de couverture : garanties modulables adaptées à votre profil. Assurance tous risques ou au tiers : compréhension des choix. Franchises : mise au point sur les franchises…

Conclusion partielle sur le choix à faire

La décision d’opter pour un statut de conducteur occasionnel ou secondaire dépend des habitudes de conduite et de l’utilisation du véhicule. Il est toujours recommandé de consulter votre assureur pour obtenir des conseils personnalisés sur votre situation, car chaque contrat d’assurance peut comporter ses propres conditions. Pour plus d’informations sur les détails relatifs à chaque statut, vous pouvez consulter cet article.

Lorsqu’il s’agit d’utiliser un véhicule, il est essentiel de connaître les différents statuts de conducteur. Le choix entre un conducteur occasionnel et un conducteur secondaire a des conséquences tant sur le plan de l’assurance que sur les responsabilités en cas d’accident. Ce guide vous aidera à comprendre les distinctions entre ces deux types de conducteurs et leurs implications.

Découvrez la mt-07 2022 : caractéristiques et performances

EN BREF Moteur : Bicylindre en ligne de 689 cc Puissance : 75 chevaux Poids : 179 kg Cylindrée : Alésage x course de 80 x 68.6 mm Consommation : 4,2 L/100 km Écran TFT : 5 pouces, affichages multiples…

Définitions des conducteurs

Un conducteur occasionnel est une personne qui utilise le véhicule de manière sporadique et n’est pas inscrite dans le contrat d’assurance. En revanche, un conducteur secondaire est spécifiquement nommé dans le contrat d’assurance, ce qui lui permet de conduire régulièrement le véhicule. Cette distinction est cruciale, car elle influence à la fois les couvertures d’assurance et les responsabilités fiscales.

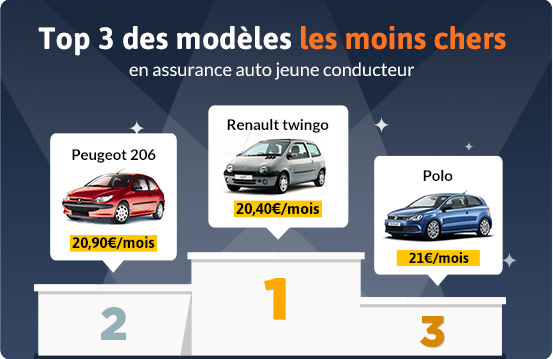

Assurance auto pour jeune conducteur : avis et conseils pratiques

EN BREF Choix du véhicule : Optez pour une voiture d’occasion pour réduire les coûts. Comparatif des assurances : Analysez les offres pour dénicher les meilleures options. Critères d’assurance : Évaluez l’expérience de conduite plutôt que l’âge. Économie : Profitez…

Implications sur l’assurance auto

Le statut de conducteur secondaire apporte des avantages, notamment la possibilité de bénéficier de la bonus-malus. En tant que conducteur désigné, il peut cumuler des bonifications en cas de conduite sans accident, ce qui peut réduire le coût de l’assurance auto. À l’inverse, le conducteur occasionnel, bien qu’il puisse conduire sans être inscrit, ne bénéficie pas de ces avantages et n’est généralement pas couvert de la même manière en cas de sinistre.

Comparaison des assurances scooter : ce qu’il faut savoir pour bien choisir

EN BREF Évaluer ses besoins en termes de garanties. Considérer son profil de conducteur (jeune conducteur, expérimenté, etc.). Comparer les assurances scooter via des formules en ligne. Analyser les caractéristiques de son scooter (valeur, année, cylindrée). Consulter le prix moyen…

Quels risques en cas d’accident ?

En cas d’accident, la situation peut vite se compliquer. Si un conducteur occasionnel est impliqué dans un sinistre, la gestion des responsabilités peut être délicate. En effet, la question du malus se posera, car il est possible que le conducteur principal soit pénalisé, même si l’accident a eu lieu sans son intervention. Pour plus d’informations sur la question du malus, consultez cet article de Groupama.

Comment inscrire un conducteur secondaire ?

Inscrire un conducteur secondaire dans un contrat d’assurance est relativement simple. Il suffit de fournir des informations telles que le nom, la date de naissance et la date d’obtention du permis de conduire. Cette inscription est importante car elle garantit que le conducteur sera pleinement couvert par l’assurance, ce qui n’est pas le cas d’un conducteur occasionnel.

À qui s’adresser pour des conseils sur l’assurance ?

Si vous avez des questions sur les modèles d’assurance pour les conducteurs occasionnels et secondaires, il est conseillé de vous tourner vers des professionnels du secteur. De nombreuses plateformes comme Heyme proposent des conseils éclairés sur le sujet. De plus, pour les jeunes conducteurs, des sites tels que Protegeazot offrent des informations précieuses pour optimiser votre contrat d’assurance.

| Axe de comparaison | Conducteur occasionnel | Conducteur secondaire |

| Inscription au contrat d’assurance | Non inscrit | Nomément désigné |

| Utilisation du véhicule | Utilisation sporadique | Utilisation régulière |

| Accumulation du bonus-malus | Pas de bonus | Cumule le bonus |

| Couverture en cas d’accident | Risques partagés, pas de bonus appliqué | Assurance complète applicable, bonus pris en compte |

| Responsabilité en cas d’accident | Conducteur principal responsable | Peut impacter le bonus du conducteur principal |

Il est essentiel de bien saisir la distinction entre un conducteur occasionnel et un conducteur secondaire pour éviter tout malentendu lors de l’utilisation d’un véhicule. Le conducteur occasionnel est celui qui utilise le véhicule de manière sporadique, sans avoir à être inscrit sur le contrat d’assurance. En revanche, le conducteur secondaire est explicitement mentionné dans le contrat d’assurance, ce qui lui permet d’utiliser régulièrement le véhicule. Cette distinction a des conséquences légales et pratiques importantes.

Le principal avantage d’un conducteur secondaire réside dans le fait qu’il peut cumuler des bonus au même titre que le conducteur principal. En étant inscrit sur le contrat d’assurance, il bénéficie d’une couverture adaptée et peut prendre le volant sans crainte de complications en cas d’accident. De plus, son statut lui permet de profiter d’un tarif potentiellement plus avantageux sur l’assurance, ce qui n’est pas le cas pour le conducteur occasionnel.

D’un autre côté, le conducteur occasionnel ne doit pas être négligé. Étant donné qu’il n’est pas inscrit sur le contrat d’assurance, ses interventions sur le véhicule peuvent poser des questions en cas de sinistre. En effet, il n’a pas automatiquement droit à la même protection que le conducteur secondaire. En cas d’accident, l’assureur pourrait appliquer des conditions spécifiques, comme des malus, sur le conducteur principal, ce qui pourrait engendrer des complications financières.

Pour ceux qui envisagent d’avoir un conducteur secondaire, il est crucial d’en faire la déclaration lors de la souscription ou de la mise à jour de l’assurance auto. Cela permet non seulement de garantir une couverture appropriée, mais également de s’assurer que l’ensemble des conducteurs du véhicule peuvent bénéficier d’une protection adéquate en cas d’incident sur la route.

En résumé, choisir entre un conducteur occasionnel et un conducteur secondaire nécessite de bien comprendre les implications légales, ainsi que les conséquences sur la couverture d’assurance. Il est d’une importance capitale d’évaluer la fréquence avec laquelle d’autres personnes utiliseront le véhicule et de sélectionner l’option qui répond le mieux à vos besoins spécifiques en matière de mobilité et de sécurité.

Lors de la souscription d’une assurance auto, il est crucial de bien distinguer entre un conducteur occasionnel et un conducteur secondaire. Chacun de ces statuts a des implications spécifiques en termes de couverture d’assurance, de réglementation et de gestion des sinistres. Dans cet article, nous allons explorer les différences principales entre ces deux types de conducteurs afin de guider les assurés dans le choix le plus adapté à leur situation.

Définition des termes

Il est essentiel de comprendre ce que chacun de ces termes signifie. Le conducteur occasionnel est une personne qui utilise le véhicule de manière sporadique ou irrégulière. Contrairement à un conducteur principal, le conducteur occasionnel n’a pas de présence régulière sur le contrat d’assurance. En revanche, le conducteur secondaire est spécifiquement mentionné dans le contrat d’assurance auto. Il peut donc conduire le véhicule de manière régulière, ce qui lui confère des droits et des responsabilités distincts.

Implications pour l’assurance

La différence principale réside dans la manière dont les conducteurs sont couverts par l’assurance. Un conducteur secondaire est inscrit nommément sur le contrat, ce qui lui permet de bénéficier d’une couverture d’assurance adaptée à sa fréquence d’utilisation du véhicule. Cette désignation donne aussi lieu à un cumulus de bonus si le conducteur secondaire n’entraîne pas d’accidents.

À l’inverse, un conducteur occasionnel ne figure pas sur le contrat et n’accumule pas de bonus. En cas d’accident, il peut poser problème lors de la déclaration et de l’indemnisation. Les assureurs peuvent hésiter à garantir une couverture adéquate, mettant ainsi en péril le conducteur occasionnel s’il s’avère impliqué dans un sinistre.

Modalités de déclaration

Pour être désigné comme conducteur secondaire, il est important d’informer l’assureur de manière transparente, en fournissant toutes les informations nécessaires concernant le conducteur, comme son nom, sa date de naissance et sa date d’obtention du permis de conduire. Pour les jeunes conducteurs, par exemple, il est recommandé de souscrire un contrat qui les inclut comme conducteurs secondaires pour réduire le coût de l’assurance et bénéficier d’une meilleure couverture.

En revanche, pour le conducteur occasionnel, aucune déclaration formelle n’est nécessaire, ce qui peut sembler plus simple. Cependant, la précaution est de mise, car l’absence d’une couverture dédiée expose le conducteur occasionnel à des risques importants, surtout en cas d’accident.

Conséquences en cas d’accident

Les implications en cas d’accident sont également à considérer. Pour le conducteur secondaire, si un accident survient, l’assurance couvrira les dommages selon les termes du contrat. Son statut lui permet de bénéficier des protections associées, ce qui est essentiel pour ceux qui conduisent fréquemment le véhicule.

À l’inverse, si un conducteur occasionnel est impliqué dans un accident, plusieurs problématiques peuvent survenir. En l’absence de couverture appropriée, il risque de se retrouver sans protection, ce qui rend la situation financièrement délicate. De plus, l’assureur peut refuser de prendre en charge les coûts liés aux dommages, entraînant ainsi des conséquences juridiques et financières pour le conducteur.

Pour quel statut opter ?

Le choix entre conducteur occasionnel et conducteur secondaire dépend de la fréquence d’utilisation du véhicule. Pour ceux qui conduisent régulièrement, le statut de conducteur secondaire est préférable, car il offre une couverture sécurisante et des avantages liés à l’assurance. En revanche, si l’utilisation du véhicule est vraiment sporadique, opter pour le statut de conducteur occasionnel peut suffire, à condition de bien comprendre les risques associés.

Lorsqu’il s’agit de choisir entre un conducteur occasionnel et un conducteur secondaire, il est crucial d’en comprendre les distinctes nuances, car ces choix peuvent engendrer des conséquences significatives tant sur le plan assurantiel que pratique. Le conducteur occasionnel se caractérise par une utilisation sporadique du véhicule, sans être inscrit sur le contrat d’assurance. Cette absence d’inscription peut paraître avantageuse au premier abord, mais en cas d’accident, les complications peuvent rapidement survenir concernant la couverture et les responsabilités financières.

En revanche, le conducteur secondaire, qui doit obligatoirement être désigné dans le contrat d’assurance, a la possibilité de conduire le véhicule de manière régulière. Ce statut confère certains avantages, tels que l’accumulation de bonus sur l’assurance auto, facilitant ainsi une gestion financière plus optimale et une meilleure protection en cas de sinistre. De plus, le fait d’être inscrit sur le contrat assure une clarté sur les responsabilités en cas d’accident, bien que cela puisse également impliquer des implications plus complexes concernant les malus.

Il est également important de noter que la distinction entre ces deux statuts peut influencer le coût de l’assurance. En effet, un conducteur secondaire affichant un bon dossier de conduite peut contribuer à réduire le montant des primes, alors que le conducteur occasionnel peut voir ses coûts varier en fonction de sa fréquence d’utilisation et de son historique de conduite. En somme, le choix entre conducteur secondaire et conducteur occasionnel ne doit pas être pris à la légère car il affecte non seulement les responsabilités légales mais également les aspects économiques de la possession d’un véhicule.